Comment Choisir sa Franchise d’Assurance Maladie en Suisse

En Suisse, le choix de la franchise pour l’assurance maladie obligatoire (LAMal) est une décision importante qui peut impacter vos dépenses de santé et votre budget annuel. Pour faire un choix éclairé, il est essentiel de comprendre les franchises disponibles, leur fonctionnement et les critères pour les sélectionner. Voici un guide complet pour vous aider à choisir la franchise qui correspond le mieux à votre situation.

ASSURANCE MALADIE

1/7/20255 min temps de lecture

1. Qu’est-ce qu’une franchise en assurance maladie ?

La franchise est le montant annuel que vous devez payer de votre poche pour vos frais médicaux avant que votre assurance ne commence à rembourser. Une fois ce montant atteint, vous payez une quote-part de 10 % des frais supplémentaires, jusqu’à un plafond annuel de 700 CHF pour les adultes et de 350 CHF pour les enfants.

Les franchises disponibles pour les adultes (dès 18 ans) sont :

300 CHF (franchise minimale obligatoire),

500 CHF, 1'000 CHF, 1'500 CHF, 2'000 CHF, et 2'500 CHF.

Pour les enfants, les franchises varient de 0 CHF à 600 CHF.

La loi suisse fixe également des rabais maximaux pour chaque niveau de franchise. Vous pouvez consulter ces informations sur le site officiel de l’Office fédéral de la santé publique (OFSP) pour plus de détails. Par exemple, pour une franchise de 500 CHF, le rabais maximal est de 140 CHF par an, et pour une franchise de 2'500 CHF, il est de 1'540 CHF par an.

2. Comment fonctionne la relation entre franchise et primes mensuelles ?

Le principe est simple : plus votre franchise est élevée, moins vos primes mensuelles sont chères. Inversement, une franchise basse entraîne des primes plus élevées. Cela reflète le niveau de risque que vous acceptez de prendre en charge en cas de besoin médical.

Exemple :

Une franchise de 300 CHF implique des primes plus élevées, car l’assurance couvre rapidement vos frais de santé.

Une franchise de 2'500 CHF réduit vos primes, mais vous assumez un plus grand risque financier en cas de problèmes de santé.

3. Critères pour choisir votre franchise

a. État de santé

Si vous êtes en bonne santé et consultez rarement des médecins, une franchise élevée peut vous permettre d’économiser sur vos primes. En revanche, si vous avez des besoins médicaux réguliers ou des traitements coûteux, une franchise basse est souvent plus avantageuse.

b. Capacité financière

Il est crucial d’évaluer votre capacité à payer des frais médicaux imprévus. Avec une franchise élevée, vous pourriez devoir payer jusqu’à 2'500 CHF en cas de maladie ou d’accident, en plus des 10 % de quote-part. Si vous n’avez pas cette marge financière, optez pour une franchise plus basse.

c. Utilisation d’outils de calcul en ligne

Des plateformes comme Priminfo proposent des calculateurs officiels pour estimer le coût total annuel. Vous pouvez accéder à ces outils sur le site officiel Priminfo.ch. de votre assurance en fonction de la franchise choisie. Ces outils sont très utiles pour visualiser l’impact financier de chaque option.

d. Régularité des dépenses de santé

Pour les personnes ayant des dépenses prévisibles (médicaments, suivis médicaux), une franchise basse est plus adaptée. Les personnes en bonne santé ou jeunes peuvent prendre un risque calculé avec une franchise élevée.

e. Délais pour modifier la franchise

Pour augmenter votre franchise, vous devez envoyer votre demande à l’assureur avant le 31 décembre. Si ces délais ne sont pas respectés, votre demande ne sera pas prise en compte pour l’année suivante et vous devrez attendre un an avant de pouvoir effectuer un nouveau changement. Pour la diminuer, la date limite est le 30 novembre. Planifiez vos démarches en conséquence.

4. Considérations supplémentaires

a. Quote-part et plafond annuel

Après avoir atteint votre franchise, vous payez une quote-part de 10 % des frais jusqu’à un plafond annuel de 700 CHF (adulte) ou 350 CHF (enfant). Ces coûts doivent être pris en compte lors de votre choix.

b. Modèles d’assurance alternatifs

Des modèles comme le médecin de famille, HMO ou la télémédecine offrent des rabais supplémentaires. Le modèle médecin de famille impose de consulter un praticien désigné avant d'accéder à d'autres spécialistes, le modèle HMO repose sur des réseaux de soins intégrés, et la télémédecine favorise les consultations à distance pour réduire les coûts. sur les primes. Ces options peuvent être combinées avec des franchises variées pour optimiser vos coûts.

5. Exemples concrets pour guider votre choix

Cas 1 : Jeune adulte en bonne santé

Profil : Rarement malade, budget serré.

Recommandation : Franchise élevée (2'500 CHF) pour minimiser les primes.

Cas 2 : Famille avec enfants

Profil : Enfants souvent malades ou besoins médicaux réguliers.

Recommandation : Franchise basse (300 CHF pour les enfants) pour limiter les frais imprévus.

Cas 3 : Retraité avec suivi médical régulier

Profil : Visites fréquentes chez le médecin, médicaments constants.

Recommandation : Franchise basse (300 CHF) pour bénéficier rapidement des remboursements.

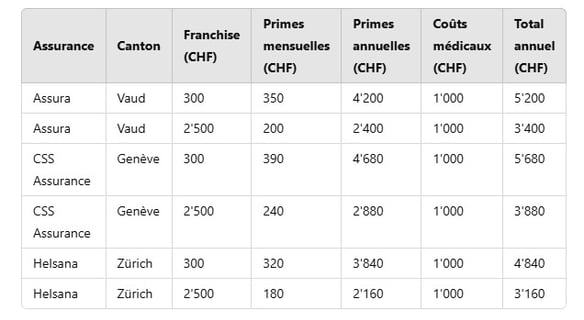

6. Tableau comparatif des coûts totaux selon la franchise et les régions

Les primes varient fortement selon les cantons et les régions en Suisse. Voici une simulation prenant en compte ces différences pour différents assureurs :

(*Les primes annuelles sont estimées et varient selon l'assureur, le lieu de résidence et le modèle choisi.)

Ce tableau montre que les différences de primes entre régions peuvent influencer vos économies selon le choix de la franchise.

7. Liens vers les assureurs et ressources utiles

Pour approfondir vos recherches et comparer les offres, voici des liens directs vers les principaux assureurs et outils de calcul :

Calculateur de primes - Priminfo

Ces liens vous permettront d'obtenir des informations personnalisées et mises à jour pour votre région et vos besoins.

8. Conclusion : Une décision personnalisée et des étapes clés

Le choix de votre franchise d’assurance maladie doit être adapté à votre état de santé, vos habitudes médicales et votre capacité financière. Pour réussir, suivez ces étapes clés :

Analysez vos besoins : Évaluez vos dépenses de santé prévues.

Comparez les offres : Utilisez des outils comme Priminfo et les sites des assureurs.

Ajustez chaque année : Révisez votre choix de franchise en fonction de votre état de santé et des primes.

Avec ces actions, vous pourrez optimiser vos dépenses tout en étant bien protégé. Si vous avez des doutes, n’hésitez pas à demander conseil à un expert en assurance maladie.

Dissipez tous vos doutes en toute simplicité !

Vous avez des questions ou des hésitations concernant vos assurances ? Prenez rendez-vous avec nous pour une discussion personnalisée et sans engagement. Nous sommes là pour vous apporter des réponses claires et adaptées à votre situation.

Contactez-nous dès maintenant et clarifiez vos choix en toute sérénité !

Assurances

Comparez et choisissez les meilleures solutions d'assurance.

Contact

© 2024. All rights reserved.