Avocat spécialisé en assurance en Suisse : Rôle, Compétences et Importance

L'assurance est un domaine complexe et réglementé, impliquant de nombreux enjeux financiers et juridiques. Lorsqu'un litige survient entre un assuré et une compagnie d'assurances, un avocat spécialisé en assurance peut jouer un rôle déterminant pour défendre les droits de son client. Cet article explore les missions, compétences et l'importance de cet expert du droit dans le contexte suisse.

ASSURANCE JURIDIQUE

1/30/20255 min temps de lecture

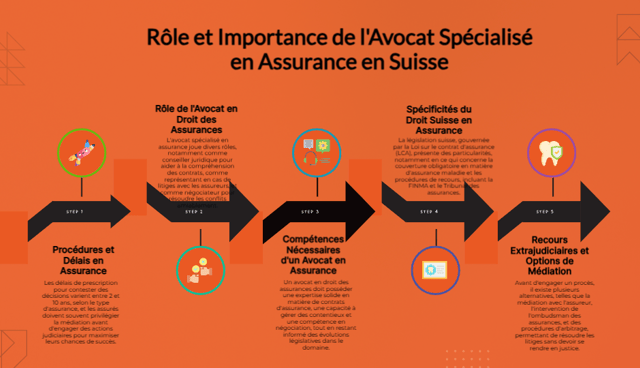

Le rôle de l'avocat spécialisé en assurance

L'avocat spécialisé en assurance intervient dans différents contextes :

Conseil juridique : Il accompagne les particuliers et entreprises dans la compréhension et l'interprétation des contrats d'assurance suisses (assurance maladie LAMal, assurance complémentaire, habitation, automobile, entreprise, etc.).

Résolution de litiges : Il assiste ses clients dans les conflits avec les assureurs, notamment en cas de refus d'indemnisation ou de contestation du montant versé.

Représentation en justice : En cas de procès, il plaide devant les tribunaux suisses pour faire valoir les droits de son client.

Négociation et médiation : Il aide à trouver des solutions amiables entre les parties et peut faire appel à l’ombudsman de l’assurance privée ou à la SUVA pour les assurances sociales.

Assistance pour sinistres complexes : Il intervient dans des cas particuliers tels que les litiges en assurance construction, incendies, catastrophes naturelles et assurance vie.

Défense des employeurs et indépendants : Il accompagne les entreprises face aux obligations d’assurances professionnelles et en cas de litiges avec des employés.

Spécificités du droit suisse en assurance

Références officielles : Vous pouvez consulter la Loi sur le contrat d'assurance (LCA) pour obtenir le texte législatif complet encadrant les assurances en Suisse. La FINMA offre également des ressources sur les recours possibles en cas de litige.

Le droit suisse de l’assurance est régi par la Loi sur le contrat d’assurance (LCA), qui encadre les relations entre assureurs et assurés.

Les différences avec le droit français ou européen résident notamment dans la réglementation de l’assurance maladie obligatoire (LAMal), qui impose des garanties minimales.

En cas de litige, les assurés peuvent recourir à la FINMA (Autorité fédérale de surveillance des marchés financiers) avant une action en justice.

La prescription des recours varie selon les types d’assurance : il est donc crucial d’agir rapidement.

Un recours auprès du Tribunal des assurances ou du Tribunal fédéral est possible en dernière instance.

Les entreprises doivent souscrire des assurances spécifiques selon leur secteur d’activité, comme la responsabilité civile professionnelle ou l’assurance accident obligatoire (LAA).

Procédures et délais en Suisse

Délais de prescription selon les types d’assurance

Délais de prescription : Selon la LCA, la prescription pour contester une décision d’assurance varie entre 2 et 5 ans selon le type de couverture.

Recours contre un assureur : Il est recommandé de tenter une médiation via l’ombudsman avant d’engager une procédure judiciaire.

Litiges en matière de LAMal : Les contestations sont portées devant le Tribunal cantonal des assurances, puis au Tribunal fédéral si nécessaire.

Assurance responsabilité civile et recours des tiers : Une expertise approfondie est souvent nécessaire pour évaluer les dommages et prouver la responsabilité.

Compétences et qualifications

Un avocat en droit des assurances en Suisse doit posséder une solide formation en droit et des compétences spécifiques, notamment :

Maîtrise du droit suisse des assurances : Comprendre les obligations des assureurs et des assurés selon la LCA et la LAMal.

Analyse de contrats : Identifier les clauses abusives ou ambiguës.

Gestion des contentieux : Maîtriser les procédures judiciaires et administratives spécifiques à la Suisse.

Capacité de négociation et recours aux médiateurs : Trouver des accords favorables aux clients.

Veille juridique et jurisprudence : Se tenir informé des évolutions législatives et des décisions des tribunaux.

Cas concrets et jurisprudence

Refus d’indemnisation en assurance complémentaire : Plusieurs décisions judiciaires ont reconnu le droit des assurés à une prise en charge refusée pour des motifs contestables.

Litiges en responsabilité civile : Des affaires ont établi des précédents sur la prise en charge des dommages causés par négligence.

Contentieux en assurance construction : De nombreux litiges portent sur la couverture des défauts de construction et les exclusions de garantie.

Impact fiscal et assurances pour les entreprises

Certaines assurances professionnelles sont obligatoires en Suisse, selon le secteur d’activité (assurance responsabilité civile, perte d’exploitation, etc.).

Les assurances peuvent avoir un impact fiscal, notamment pour les indépendants qui doivent bien choisir leurs couvertures pour optimiser leur fiscalité.

Une couverture adéquate peut également être un atout pour la gestion financière et la pérennité des entreprises.

Recours extrajudiciaires pour éviter un procès

Avant d'engager une action judiciaire, plusieurs recours sont possibles :

Médiation avec l’assureur : Il est recommandé d’envoyer une réclamation détaillée par écrit et de solliciter un entretien avec un responsable.

Saisine de l’ombudsman de l’assurance privée : Cet organisme indépendant aide à résoudre les conflits sans passer par les tribunaux (site officiel).

Saisine de la FINMA : L’autorité de surveillance peut intervenir en cas de mauvaise conduite d’un assureur.

Arbitrage et conciliation : Certaines assurances incluent des clauses d’arbitrage qui permettent de régler un litige sans procès.

Informations pratiques

Honoraires : Les coûts d’un avocat en assurance varient, mais une consultation initiale peut coûter entre 200 et 500 CHF.

Choisir un avocat : Privilégier un avocat inscrit au barreau suisse, avec une expérience en droit des assurances et des références vérifiables.

Ressources utiles : Consulter les sites de la FINMA, de l’ombudsman des assurances privées, ou encore du Tribunal fédéral pour obtenir des informations et déposer un recours.

Où trouver un avocat spécialisé ? : Les ordres cantonaux des avocats proposent des listes de professionnels compétents en droit des assurances.

Quand faire appel à un avocat en assurance ?

Il est recommandé de consulter un avocat dans les situations suivantes :

Refus d'indemnisation par l'assureur.

Clause contractuelle ambiguë ou contestable.

Désavantage notable dans un contrat d'assurance.

Litige avec un tiers impliquant la responsabilité civile.

Procédure judiciaire engagée par ou contre une compagnie d'assurance.

Litiges sur des sinistres complexes (dommages immobiliers, accidents graves, invalidité, etc.).

Conflits liés aux assurances professionnelles et aux obligations des employeurs.

Conclusion

L'avocat spécialisé en assurance en Suisse joue un rôle essentiel pour protéger les assurés et garantir le respect de leurs droits. Son expertise permet d’assurer une meilleure interprétation des contrats, de résoudre efficacement les litiges et d’optimiser les indemnisations. Avec la spécificité du droit suisse, notamment en matière d’assurance maladie et de recours à des instances comme la FINMA ou l’ombudsman, son intervention est souvent indispensable pour obtenir gain de cause. Face à des enjeux financiers parfois considérables, mieux vaut être bien conseillé et accompagné pour défendre ses intérêts au mieux.

Dissipez tous vos doutes en toute simplicité !

Vous avez des questions ou des hésitations concernant vos assurances ? Prenez rendez-vous avec nous pour une discussion personnalisée et sans engagement. Nous sommes là pour vous apporter des réponses claires et adaptées à votre situation.

Contactez-nous dès maintenant et clarifiez vos choix en toute sérénité !

Assurances

Comparez et choisissez les meilleures solutions d'assurance.

Contact

© 2024. All rights reserved.